突然ですが、みなさんは生命保険に加入していますか?

「セールスレディに勧められてなんとなく契約した」

「入らないと、と思いつつよくわからなくて……」

生命保険への加入状況は人それぞれ異なることでしょう。

しかし生命保険に加入していたとしても、おそらく多くの人が「生命保険についてよく理解していない」のではないでしょうか。

2017年に実施された「価格.comリサーチ」の生命保険についてのアンケートでは、生命保険の加入率79.7%に対して、加入中の生命保険の内容を把握していない人が半数以上にものぼることが明らかになりました。

保障内容が複雑に組み込まれている保険商品も多く、内容を正確に把握するのは難しいかもしれません。さらに内容を把握したうえで「本当に自分に必要な保障だけを選び取る」というのは、ほとんどの人ができていないといっても過言ではないと思います。

最低限保険を選ぶときの「必要な保障の考え方」を知っておけば、無駄な保障を抑えることができるでしょう。

今回は、生命保険のことをよく理解していない人や保険の必要性がわからない人に向けて、生命保険の賢い選び方について詳しく解説していきます。

生命保険への加入で「損をしているかも?」と思わないために、本当に必要な保障の考え方を知っておくと安心度が変わりますよ。生命保険になんとなく不安を抱えている人は、ぜひ参考にしてくださいね。

目次

そもそも生命保険とは?

生命保険は、「もしも」に備えて契約者が相互にお金を出し合うことで、その「もしも」のときに保険会社から保険金がもらえる仕組みになっています。

「もしも」の形は人それぞれ。そのため、

- 死亡保険

- 介護保険

- 医療保険

- ガン保険

- 学資保険

など、さまざまな保障に特化した保険商品が各社から販売されています。

とはいえ「もしも」のとき、国からの保障が受けられることもありますよね。

例えば「もしも」死亡した場合、残された家族に対しては「遺族年金」が支払われます。

病気の治療などで高額な医療費がかかったときにも、「高額療養費制度」のおかげで一定の金額以上の費用はかかりません。

しかしこれらの公的保障をすべて理解している人は多くはないでしょう。

生命保険の加入を考える際は「国からの保障だけでカバーできない部分を補う」を前提に、必要な保障のみを取り入れることがポイントです。

生命保険の基本の形

生命保険は大きく分けて「定期保険」「終身保険」「養老保険」の3つの形に分類されます。まずはこの形を知っておくと保険商品を選ぶ際に役立つので、ぜひ理解しておいてくださいね。

定期保険

定期保険とはいわゆる「掛け捨て」の保険のこと。基本的に10年ごとの更新となる定期保険が多く、満期を過ぎると保障が切れるため、必要に応じて再度保険に入り直さなければなりません。

掛け捨ての大きな特徴は、解約返戻金がないか、あってもごくわずかである分、月々の保険料が安くなることです。

そのため、「子どもが小さいうちだけ1,000万円の死亡保障をつけておきたい」というように、期間を限定した保障の立て方ができます。

終身保険

終身保険は一度加入すれば解約しない限り、一生涯保障が続く保険です。

掛け捨てではないため、将来保障が不要になったときに解約すれば、まとまった金額を解約返戻金として受け取ることもできます。

保険料の払込み期間は「終身払い」「60歳払済」などが選択でき、払込みの期間が長いほど月々の保険料は下がります。

しかし、終身払いは負担のかかる期間が長くなるため、慎重に選ぶようにしましょう。

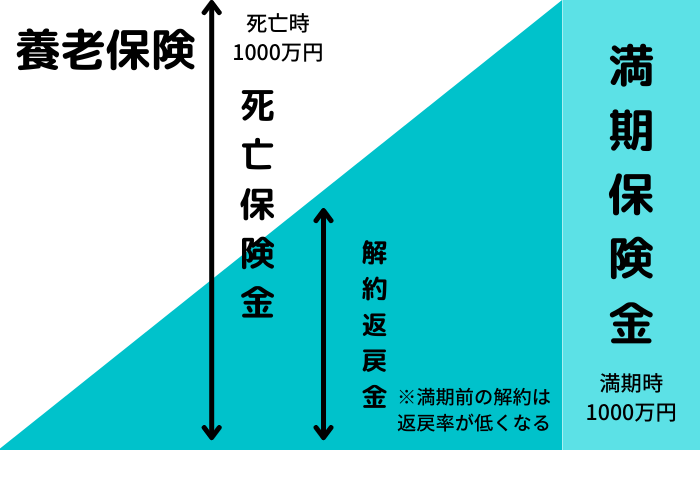

養老保険

養老保険はいわゆる貯蓄型の保険のこと。満期時に、死亡保険金と同等かそれ以上の満期保険金を受け取ることができます。

保障と貯蓄の両方を合わせ持つ養老保険は、子育て世帯では「学資保険」、老後資金への備えとしては「個人年金保険」などがよく知られています。

保険料は高くなる傾向にありますが、満期金は支払った保険料の総額よりも多くなる契約が多いため、将来の備えとして役立つでしょう。

このように生命保険は、この3つの形をベースに、より契約者のニーズに寄り添った形へと少しずつ変化しています。

例えば「定期付終身保険」は、定期保険と終身保険を合体させた保険です。

基本の保障を終身にして、ある一定期間だけ掛け捨ての保障を上乗せすることで、必要な期間の保障を手厚くすると同時に、月々の保険料を抑えるといった考え方から開発されています。

また、近年よく目にする「低解約返戻金型終身保険」。こちらも基本の形は終身保険ですが、通常の終身保険とは少し変わった特性を持っています。以下のイメージ図をご覧ください。

契約後、一定期間が経過するまでの解約返戻金を低く設定する代わりに、通常の終身保険よりも月々の保険料を抑えています。

月々の負担を軽減させながら、高額な死亡保障を備えることができるため、おもに子育て世代向けに開発された保険商品です。

こうしてニーズに合わせて形を変えることで、比較的身近な存在になりつつある近年の保険商品。しかし商品の内容が複雑化しているため、必要な保障だけを選び取ることが難しくなっているとも言えるでしょう。

保障内容が複雑化するぶん、損なのか得なのかがわかりにくくなるといったデメリットも考えられるため、慎重に選ぶことが大切です。

生命保険の種類

続いて生命保険の種類について解説していきます。生命保険は大きく分けて4種類あり、備えておきたい保障別にそれぞれ契約する必要があります。

基本を理解しておくと商品の内容がよりわかりやすくなるので、こちらもぜひ押さえてくださいね。

死亡保険

死亡保険はその名の通り、被保険者が亡くなった際、残された家族が受け取れる保険です。

死亡時以外にも、約款で定められた高度障害を負った場合にも保険金が支払われます。

主に定期型と終身型があるので、

「自分が亡くなったときに金銭面で困る人がいるかどうか」

「保障が必要となる期間はいつからいつまでなのか」

などを基準に考えて保障内容を決定すると良いでしょう。

保険商品によっては、基本となる死亡保険に特約として、医療保障を付帯することも可能です。後述する「介護保険」とセットになった死亡保険もあり、近年ニーズが高まりつつあります。

医療保険

医療保険では、ケガや病気で入院したときや手術したときなどに保険金が受け取れます。

近年注目度を上げている「がん保険」も医療保険に分類されますが、がん保険は「がんの治療」に特化した保障内容になっているのが大きな特徴です。

医療保険にも定期型と終身型がありますが、基本的に医療保険は掛け捨ての定期型が主流となっています。

死亡保障はつかないので、死亡保障が必要な場合は別途死亡保険に加入するか、保険商品によっては医療保険に特約で死亡保障をつけることもできます。

介護保険

こちらは近年注目され始めている保険商品のひとつです。その背景に、医療技術の進歩が挙げられます。

例えば重大な病気を患ったり事故による重傷を負ったりしても、一命を取り留める人が増えていますが、完治までの間「要介護状態」に陥る人もいるため、そうした場面に備えるべく開発されたのが、民間の「介護保険」なのです。

とはいえ介護保険単体で加入する人はそう多くありません。特に若い世代で「介護保険」なんて、必要ないと敬遠されるだけでしょう。しかし、たとえ若い世代であっても事故や病気による介護のリスクは少なからず伴います。

そのため、保険会社ごとに保険商品の内容を工夫し、一般的な死亡保険に介護保険の要素をプラスした保険が販売されるようになり、国内大手の保険会社ではいまや主流の商品となっています。

貯蓄型保険

貯蓄型保険は、将来に必要な資金を貯蓄する目的に加え、契約期間中、万が一死亡または高度障害を負った場合に死亡保障が受けられるといった「貯蓄と保障のいいとこどり」な保険です。

よく知られているのは「学資保険」。ソニー生命が実施した「子どもの教育資金に関する調査2021」の調査結果によると、子どもの進学時にかかる教育費用を学資保険で備えている人は50.7%と、多くの人に利用されていることがわかります。

貯蓄型保険は支払った保険料の総額よりも満期金が大きくなって戻ってくるのが一般的です。

ただし保障を付帯しすぎると元本割れする恐れがあるため、貯蓄目的で契約するのであれば、保障とは切り分けて考えるのがおすすめです。

生命保険の選び方

生命保険の基本の形や保険の種類などがわかったところで、生命保険の選び方について確認していきましょう。

「必要な保障は何か?」「なんのために保険に加入するのか?」といった疑問を解決しながら保険商品を選べば、生命保険への加入で「損をした」と感じることは少なくなります。

保険に対する基本的な考え方を、こちらで押さえてくださいね。

必要性を考える

まずは加入しようとしている保険の必要性について、具体的に考えてみましょう。

例えば死亡保険。もしも自分が亡くなったときに困る人は誰でしょうか?

既婚の男性なら、残された家族にかかる生活費や、子どもの教育費などが必要となります。

独身男性で親を介護中の人なら、親の介護費用や施設への入所費用などが必要となるかもしれませんね。

よく「専業主婦の死亡保障は必要ない」と思われがちですが、あながちそうとも言い切れません。

頼れる両親や親戚などがいない場合、「家事や子どもの世話をする人がいないから、シッターさんを依頼しよう」と考える家庭なら、必要な期間その費用を賄える保険金が下りれば、費用面では苦労しませんよね。

このように、「もしも」のときの保険金を何に活用するのかを試算すると、必要な保障が目に見えやすくなるでしょう。もちろん貯金ですべてを賄えるのであれば、保険に加入する必要はありません。

自分の現在の資産状況と「もしも」のときの状況から逆算して、保険の必要性を考えてみましょう。

公的保障を知る

保険の必要性を考える際、「もしも」のときに得られる公的保障を知ることも大事なポイントです。

例えば家庭の状況から試算して、夫が死亡した場合に子どもが独立するまでの10年間、月20万円の保障があったら問題なく生活できそうだと考え、

「20万円×12ヶ月×10年=2,400万円」の死亡保障に加入したとします。

しかしこの家族に三つ子の子どもたちがいるとしたら、話は別です。

その場合、この家族には780,900円の遺族基礎年金に加え、子ども1・2人目は224,700円、3人目は74,900円がプラスされるため、合計で年間1,305,200円が国から支給されます。

この制度を考慮すると、子どもが18歳になるまでは年間およそ110万円の保障があれば十分ということになり、10年で換算するとこの家族には1,300万円の死亡保障があれば事足りることが分かります。

このように公的保障を知るだけで、本当に必要な保障分を把握できるため、無駄がなく、さらに節約した分の保険料を貯蓄に回すこともできますね。自分や家族を守るためにも知っておくことが大切です。

ライフイベントを考える

保険を選ぶ際には将来のライフイベントを考えることも重要です。ライフイベントには、就職や結婚、仕事のリタイア、子どもの進学などさまざまな事柄が考えられます。

そのなかでもお金が必要になるイベントについて考えてみましょう。以下に2つの例を挙げてみました。

例1.学資保険

子どもの大学進学に合わせて300万円の満期金が受け取れるように加入

→「もしも」のときは保険料の払込みが免除になるので、教育資金の備えに

例2.死亡保険(子ども独立後)

10年後におよそ1,000万円のリフォーム費用が必要になる予定

→「もしも」に備えて貯蓄800万円だけでは賄えない、リフォーム費用200万円の10年定期死亡保険に加入

このように生命保険は、「残された家族や大切な人が費用面において生活に困ることなく、安心して暮らせるために」という視点で考え、上手に活用するのがおすすめです。

自分に合った保険に加入して初めて、「安心をお金で買った」ということになります。

また、必要であれば一度加入した保険の見直しも忘れずに行いましょう。

生命保険はこんな人におすすめ!

生命保険に加入する必要性のある人は、それぞれニーズごとにより異なります。

そのため、「こんな人におすすめできる」というのは一概には言えませんが、ひとつの目安として下記に当てはまる人は、生命保険の加入を検討してみると良いでしょう。

- 自分の収入が途絶えると困る人がいる

- 貯蓄が無く、万が一のときの備えが乏しい

- (貯蓄型保険の場合)将来のための貯蓄に保障の要素を加えたい

自分が今置かれている状況を正確に見極めたうえで必要な保障だけを賢く選ぶのは、なかなか難しいかもしれません。そんなときは信頼できるファイナンシャルプランナーに家計相談するのがおすすめです。

公平な立場で相談できるファイナンシャルプランナーなら、自分の状況からもしものときに得られる公的保障や活用できる資産などを考慮したうえで、それぞれのライフプランに合わせて必要な保障は何かを、的確に提案してくれます。

迷ったらプロに相談してみると、自分だけでは見えなかったライフプランが見えてくるかもしれませんよ。

まとめ

今回は、生命保険のことをよく理解していない人や生命保険の必要性がわからない人に向けて、生命保険の賢い選び方を詳しく解説しました。

自分に合った保障を正しく選び取るためには、まず保険の基本となる3つの形と生命保険の種類を理解しておきましょう。

そのうえで、「生命保険の必要性を考える」「公的の保障を知る」「ライフイベントを考える」の3つを考慮しつつ、自分に合った保険を賢く選ぶことが大切です。

とはいえ、数ある保険商品のなかから自分に合った保障だけを選び取るのは至難の業かもしれません。迷ったときは、公平な立場から最適な保険商品を教えてくれるファイナンシャルプランナーに依頼すると、より良いアドバイスがもらえるでしょう。

使えるサービスを上手に活用して自分だけのライフプランを設計したうえで、自分に合った保険を賢く選んでくださいね!